Krótka odpowiedź

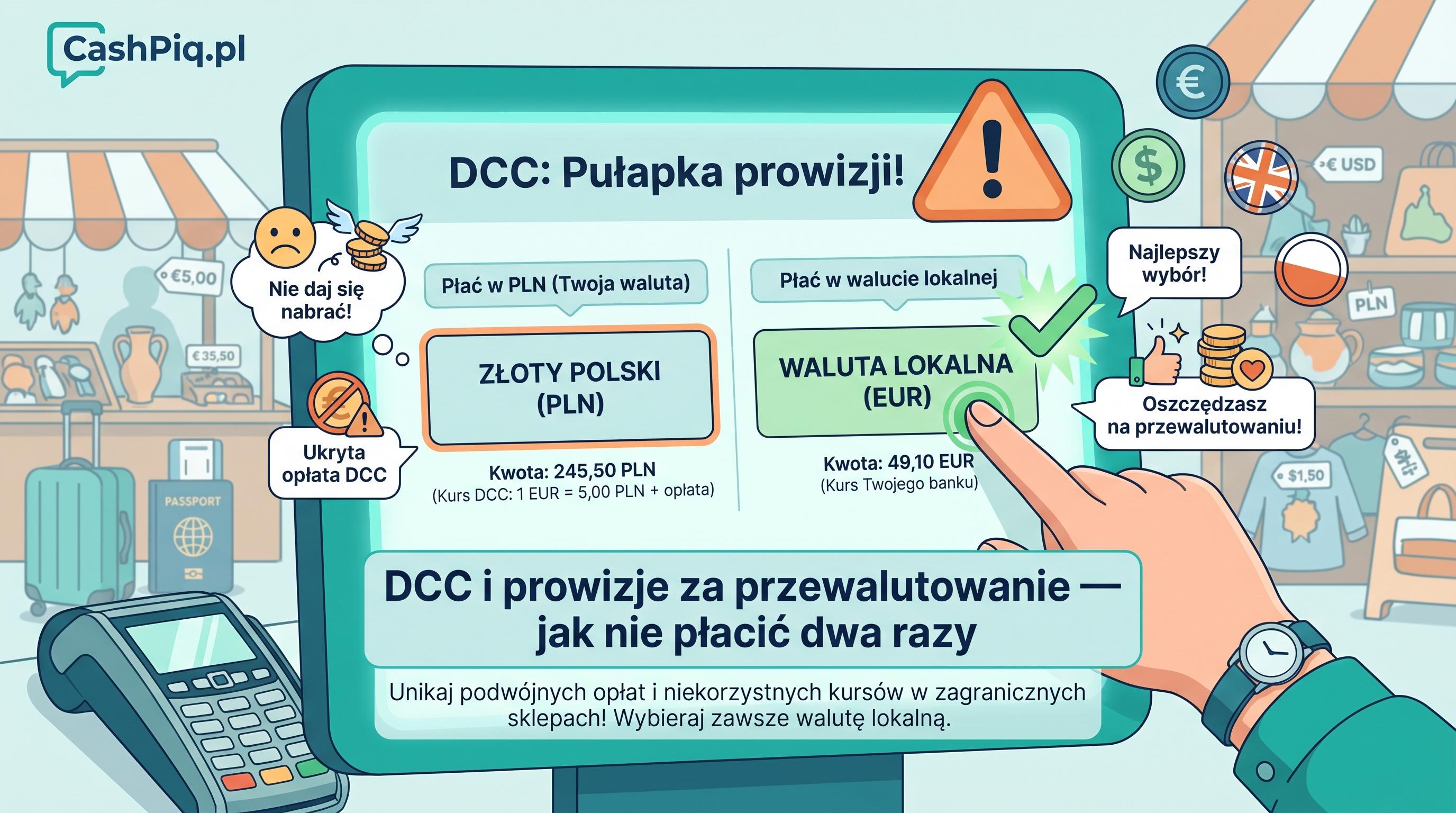

DCC (Dynamic Currency Conversion) to mechanizm, w którym terminal płatniczy lub bankomat za granicą oferuje Ci przewalutowanie na złotówki po swoim kursie — zazwyczaj 3–5% gorszym niż kurs sieci Visa lub Mastercard. Zawsze odmawiaj DCC i płać w walucie lokalnej. To jedna prosta zasada, która oszczędza kilkaset złotych rocznie na wyjazdach.

Jak DCC wygląda w praktyce

Scenariusz 1 — terminal w restauracji: płacisz kartą i ekran pyta „Zapłacić 87,50 PLN zamiast 20 EUR?" — odmów i wybierz EUR.

Scenariusz 2 — bankomat w Grecji: bankomat proponuje „Wypłacić 500 PLN zamiast 116 EUR po kursie gwarantowanym 4,32 PLN/EUR" — odmów i wybierz wypłatę w EUR.

Scenariusz 3 — hotel przy wymeldowaniu: recepcja pyta, czy obciążyć kartę w złotówkach zamiast w euro — odmów.

We wszystkich przypadkach odmowa DCC oznacza, że Twój bank zrobi przewalutowanie po kursie sieci Visa lub Mastercard — bez własnego narzutu merchantów.

- •Jeśli widzisz kwotę w złotówkach na terminalu zagranicznym — to DCC. Zawsze wybierz walutę lokalną.

- •Napisy „guaranteed rate", „convenient conversion" lub „home currency" to sygnały DCC.

- •Na bankomatach szukaj przycisku „Continue without conversion" lub „Decline DCC".

- •Jeśli terminal nie daje wyboru i sam przeliczy na PLN — to naruszenie zasad Visa/Mastercard. Możesz złożyć reklamację w banku.

Prowizja za przewalutowanie — czym różni się od DCC

DCC i prowizja za przewalutowanie to dwie różne opłaty. DCC to spread merchantów (unikasz go, wybierając walutę lokalną). Prowizja za przewalutowanie to opłata Twojego banku za zamianę waluty lokalnej na PLN — płacisz ją niezależnie od DCC, gdy Twoja karta nie ma opcji 0% spread.

Żeby nie płacić żadnej z tych opłat, potrzebujesz: (1) karty z 0% prowizją za transakcje walutowe, i (2) zawsze odmawiać DCC przy terminalu.

Najczęstsze pytania

Czy mogę zażądać zwrotu za DCC po fakcie?

Tak, możesz złożyć reklamację w swoim banku, jeśli transakcja DCC została przeprowadzona bez Twojej wyraźnej zgody (np. terminal sam wybrał walutę). Szanse na sukces zależą od dowodów i polityki banku.

Czy DCC dotyczy tylko kart debetowych?

Nie — DCC dotyczy każdej karty płatniczej: debetowej, kredytowej i przedpłaconej. Karta wielowalutowa z saldem w EUR nie eliminuje DCC — musisz nadal wybierać walutę lokalną przy terminalu.

Jak ustawić kartę, żeby automatycznie odmawiała DCC?

Większość kart nie ma takiego ustawienia. Musisz samodzielnie wybierać walutę lokalną przy każdej transakcji. Jedynym zabezpieczeniem jest Twoja uwaga przy kasie.

Podsumowanie

DCC to pułapka przy terminalu i bankomacie, która kosztuje 3–5% ekstra przy każdej transakcji. Zawsze wybieraj walutę lokalną i płać w niej — to jedyna ochrona. Uzupełnieniem jest karta z 0% prowizją za przewalutowanie, która eliminuje opłatę po stronie banku.