Profil osoby oszczędzającej — jak bankujesz naprawdę?

Profil osoby oszczędzającej (na podstawie danych z modułu Dopasuj konto na CashPiq): 2–4 transakcje kartą miesięcznie (zwykle poniżej progu zwolnienia z opłaty), wypłaty gotówki 4×/mies. z własnej sieci (koszt 0 zł), emerytura lub pensja min. 2500 zł (spełnia warunek wpływu), stałe saldo min. 15 000 zł (ułatwia korzystanie z lokat), rzadko lub wcale nie używa BLIK.

Kluczowy czynnik: warunek 5 transakcji kartą miesięcznie. Oszczędzający ma naturalnie 2–4 transakcje, więc bez zmiany nawyków płaci pełną opłatę za prowadzenie konta.

Matematyka konta — rok 1 vs rok 3

Konto A: premia 300 zł, opłata 8 zł/mies., warunek zwolnienia: min. 5 transakcji kartą. Konto B: premia 0 zł, opłata 0 zł, brak warunków. Oszczędzający ma 2–4 transakcje → Konto A opłata nierealizowana → płaci 8 zł/mies.

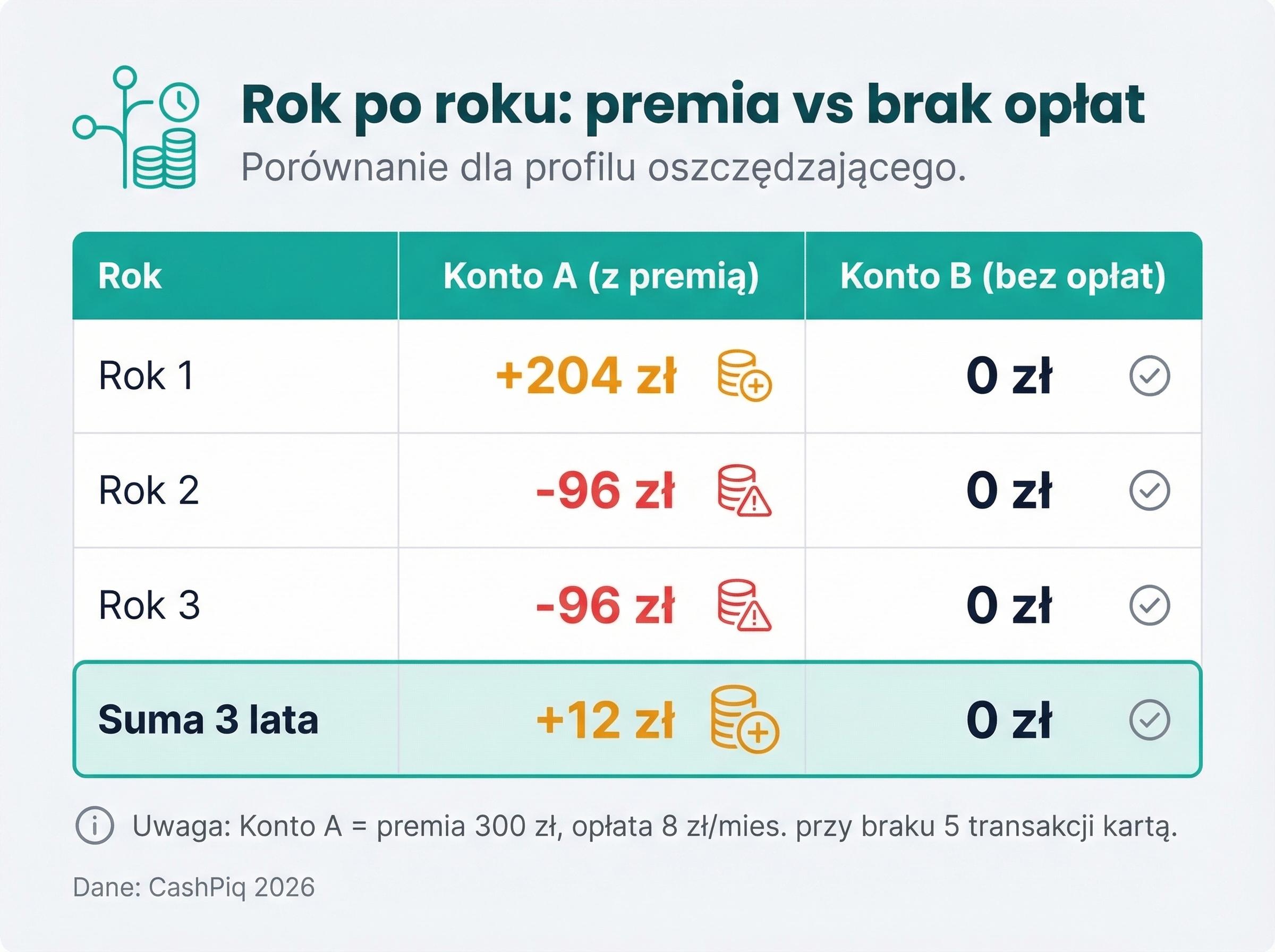

- •Rok 1: Konto A +300 - 96 = +204 zł | Konto B 0 zł → Konto A wygrywa o 204 zł

- •Rok 2: Konto A -96 zł | Konto B 0 zł → Konto B wygrywa o 96 zł

- •Rok 3: Konto A -96 zł | Konto B 0 zł → Konto B wygrywa o 96 zł

- •Suma 3 lata: Konto A +12 zł | Konto B 0 zł — prawie remis, od roku 2 czysta strata

Przy premii 200 zł i opłacie 10 zł/mies.: suma 3-letnia Konta A = -160 zł. Konto bez premii lepsze o 160 zł.

Warunek „5 transakcji kartą" — cicha pułapka

Banki coraz częściej uzależniają zwolnienie z opłaty od aktywności transakcyjnej. Dla aktywnego użytkownika kart — to naturalne. Dla oszczędzającego, seniora lub osoby preferującej gotówkę i przelewy — 5 transakcji kartą miesięcznie to zmiana nawyków, nie spełnienie warunku.

Warunek jest „cichą pułapką", bo często nie pojawia się wyraźnie w reklamie konta — jest w tabeli opłat lub regulaminie prowadzenia konta (TOiP).

Jak CashPiq liczy rzeczywisty zysk dla Twojego profilu

Kiedy wypełniasz profil w module Dopasuj konto, CashPiq pobiera warunki zwolnienia z opłaty (TOiP), sprawdza czy Twój profil je spełnia, liczy rzeczywisty roczny koszt dla Twoich nawyków i dopiero wtedy dodaje premię startową. Wynik to prosty rachunek: premia minus roczne koszty.

Dzięki temu widzisz, czy Konto A naprawdę daje +204 zł, czy tylko +12 zł przez 3 lata — a od roku 2: stratę.