Krótka odpowiedź

Konto oszczędnościowe bez zwykłego konta osobistego ma sens, gdy cenisz prostotę i nie chcesz rozbudowywać całego systemu bankowego tylko po to, by odłożyć środki. Brak ROR sam w sobie nie gwarantuje jednak automatycznie lepszego produktu – nadal trzeba sprawdzić oprocentowanie, limity kwotowe wyższej stawki oprocentowania, warunki wypłat (czy można za darmo i bez utraty odsetek wypłacać środki i ile razy), czy są dodatkowe korzyści na nowe środki oraz to, co dzieje się po zakończeniu promocji. Dlatego kluczowe pytanie brzmi: „Czy większy sens ma tu prostota, czy cały układ zysku i wygody?”.

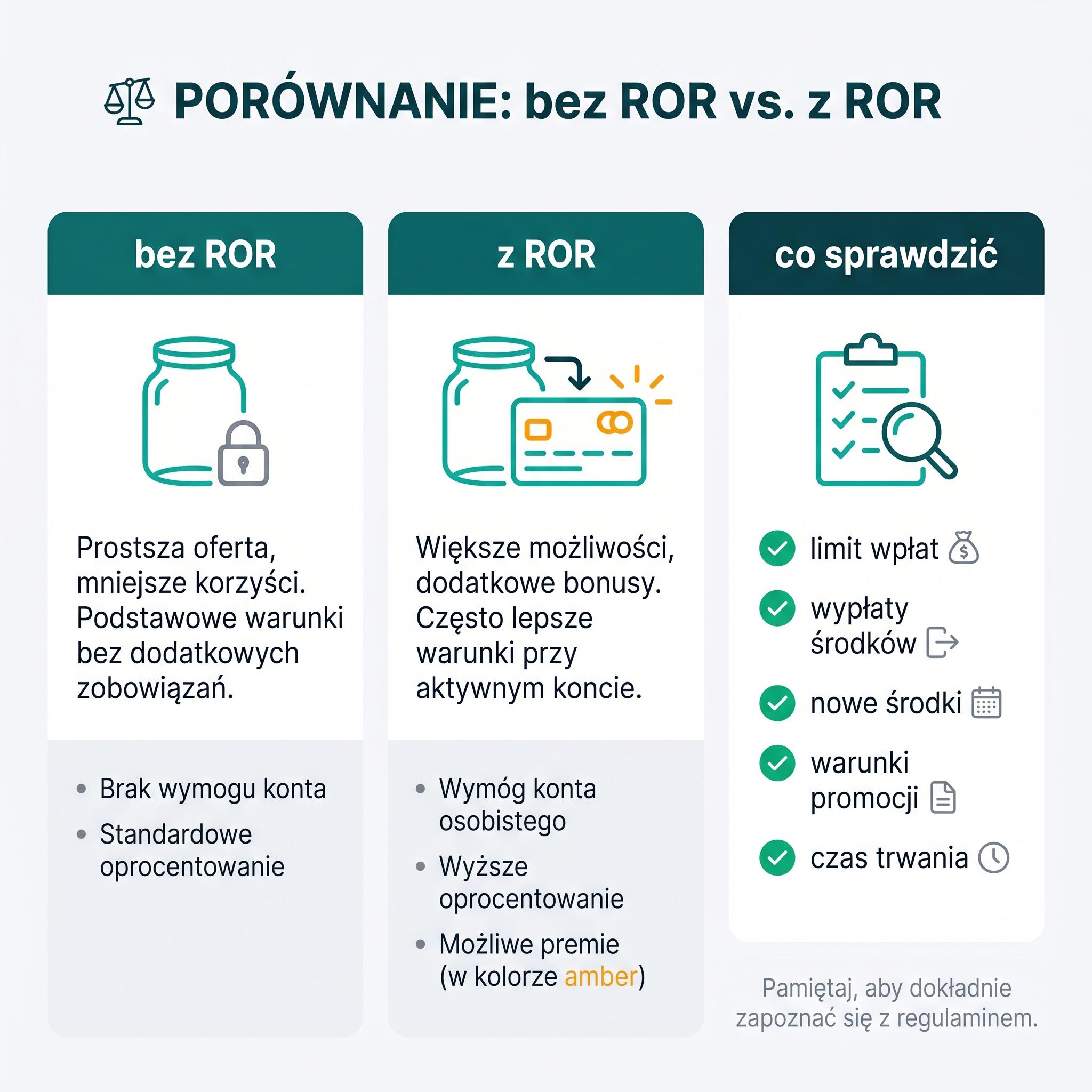

Co naprawdę znaczy „bez ROR”?

To tylko informacja, że bank nie wymaga od Ciebie założenia lub posiadania zwykłego rachunku osobistego jako elementu koniecznego.

Nadal trzeba sprawdzić, czy wysoka stawka oprocentowania dotyczy całej Twojej kwoty, ile i jak możesz wypłacać, czy oferta wymaga nowych środków oraz jaka stawka zostaje po okresie promocyjnym.

Wniosek: brak ROR upraszcza jeden element, ale nie zmienia sposobu patrzenia na to najważniejsze elementy, gdzie i jak oszczędzać.

Kiedy taki układ ma sens?

- •Gdy chcesz po prostu odłożyć środki obok codziennego banku i cenisz prostotę bardziej niż najwyższy możliwy procent.

- •Gdy nie chcesz otwierać kolejnego produktu tylko po to, by przez chwilę dostać lepsze oprocentowanie.

- •Gdy wolisz rozdzielić oszczędzanie od codziennych wydatków i traktować te pieniądze jako osobną pulę.

Bez ROR wygrywa wtedy, gdy upraszcza życie bardziej niż odbiera potencjalną korzyść z pełniejszego układu.

Kiedy lepszy może być układ z ROR?

- •Gdy razem z ROR dostajesz wyraźnie lepszy cały pakiet: wyższą stawkę oprocentwoania na dłuższy czas, wyższy limit kwoty objętej tym oprocentowaniem i łatwiejszą obsługę środków.

- •Gdy i tak chcesz zmienić codzienne konto, więc ROR przestaje być dodatkowym kosztem decyzji.

- •Gdy ważna jest wygoda przelewów i codziennej obsługi między rachunkiem a oszczędnościami wraz z możliwością automatycznych przelewów końcówek środków przy płatnościach kartą.

Na co patrzeć zamiast na sam slogan?

Najważniejsze są cztery rzeczy: limit kwoty objętej dobrą stawką, zasady i koszty wypłat, warunek nowych środków oraz oprocentowanie po promocji.

To one realnie decydują, czy rachunek ma sens. Slogan „bez ROR” jest tylko pierwszym filtrem, nie końcem porównania.

Jak użyć modułu oszczędności w CashPiq?

Jeśli chcesz porównać cały rynek, zacznij od porównania kont oszczędnościowych. Jeśli już wiesz, że szukasz prostszego układu, przejdź do segmentu bez warunków. A jeśli po chwili okaże się, że potrzebujesz jednak dobrać zwykłe konto do codziennego użycia, sprawdź porównanie kont osobistych albo dopasowanie konta osobistego.

To ważne, bo rachunek oszczędnościowy nie zawsze da się ocenić w oderwaniu od tego, jak wygląda całe bankowanie na co dzień.

Najczęstsze pytania

Czy konto bez ROR zawsze będzie najlepszym wyborem?

Nie. Dla części osób wygra prostota, ale dla innych lepszy będzie szerszy układ z ROR, jeśli daje wyraźnie lepsze warunki.

Czy brak ROR oznacza brak innych warunków?

Nie. Nadal trzeba sprawdzić wypłaty, limit stawki, nowe środki i warunki po promocji.

Kiedy warto jednak dobrać zwykłe konto?

Gdy i tak planujesz zmianę banku albo gdy cały układ z ROR daje większą wygodę i lepsze liczby.

Czy konto walutowe jest tym samym co rachunek oszczędnościowy?

Nie. Jeśli odkładasz środki w walucie obcej, to inny produkt i inną decyzję warto podjąć osobno.

Podsumowanie

Jeśli chcesz zobaczyć konkretne rachunki, przejdź do porównania kont oszczędnościowych. Jeśli zależy Ci na prostszym układzie, sprawdź też segment bez warunków. A gdy potrzebujesz najpierw dobrać zwykłe konto do całego bankowania, skorzystaj z dopasowania konta osobistego.

Lokaty mogą zostać w tle jako wariant poboczny, ale główna decyzja w tym tekście dotyczy rachunku oszczędnościowego i sensu układu bez ROR.