Konto oszczędnościowe czy lokata — od czego zacząć?

Konto oszczędnościowe daje większą elastyczność: zwykle możesz wypłacić pieniądze wcześniej, ale oprocentowanie może się zmienić. Lokata działa odwrotnie — stawka jest z góry ustalona, ale środki są zamrożone na określony czas i wcześniejsze zerwanie najczęściej oznacza utratę części lub całości odsetek.

W tym zestawieniu nie patrzymy wyłącznie na sam procent. Liczy się realny zysk netto po podatku Belki i to, czy oferta daje dodatkową premię gotówkową. Dlatego porównujemy zarówno lokaty i konta czysto oszczędnościowe, jak i oferty hybrydowe.

Ranking ofert oszczędnościowych i lokat — marzec 2026

Najważniejsza zasada: wszystkie kwoty poniżej to wynik netto po potrąceniu 19% podatku Belki. Dzięki temu porównanie pokazuje realny zysk, a nie tylko reklamowe oprocentowanie brutto.

- VeloBank — Nowe środki na Elastycznym Koncie Oszczędnościowym: 6,5% do 400 000 zł i około 5 265 zł netto na kwartał. Największy czysty zysk odsetkowy w zestawieniu.Zobacz w banku

- VeloBank — VeloLokata dla Aktywnych: 6,5% do 50 000 zł i około 1 316 zł netto w 6 miesięcy. Mocna opcja czysto oszczędnościowa dla średnich kwot.Zobacz w banku

- mBank — Otwórz konto i zyskaj premie: około 537 zł odsetek netto na 50 000 zł plus 700 zł premii gotówkowej, czyli 1 237 zł łącznie. Najmocniejsza hybryda.Zobacz w banku

- mBank — Premia z eKontem możliwości: około 258 zł odsetek netto plus 600 zł premii, czyli 858 zł totalu przy niższym limicie środków.Zobacz w banku

- Santander — Lokata dla Ciebie na dzień dobry 5%: około 506 zł netto przy 50 000 zł na 3 miesiące.Zobacz w banku

- PKO BP — Promocja na Pierwszym Koncie Oszczędnościowym: 6% do 10 000 zł i około 203 zł netto w 5 miesięcy.Zobacz w banku

- BNP Paribas — Konto Pełne Marzeń dla aktywnych: najwyższe oprocentowanie 7%, ale tylko do 1 000 zł, więc realny zysk to około 14 zł netto.Zobacz w banku

Uwaga krytyczna: VeloBank Elastyczne Konto Oszczędnościowe kończy się 10.03.2026. Przed decyzją sprawdź, czy oferta jest nadal aktywna. BOŚ lokata w EUR nie weszła do głównego rankingu, bo to produkt walutowy z innym profilem ryzyka.

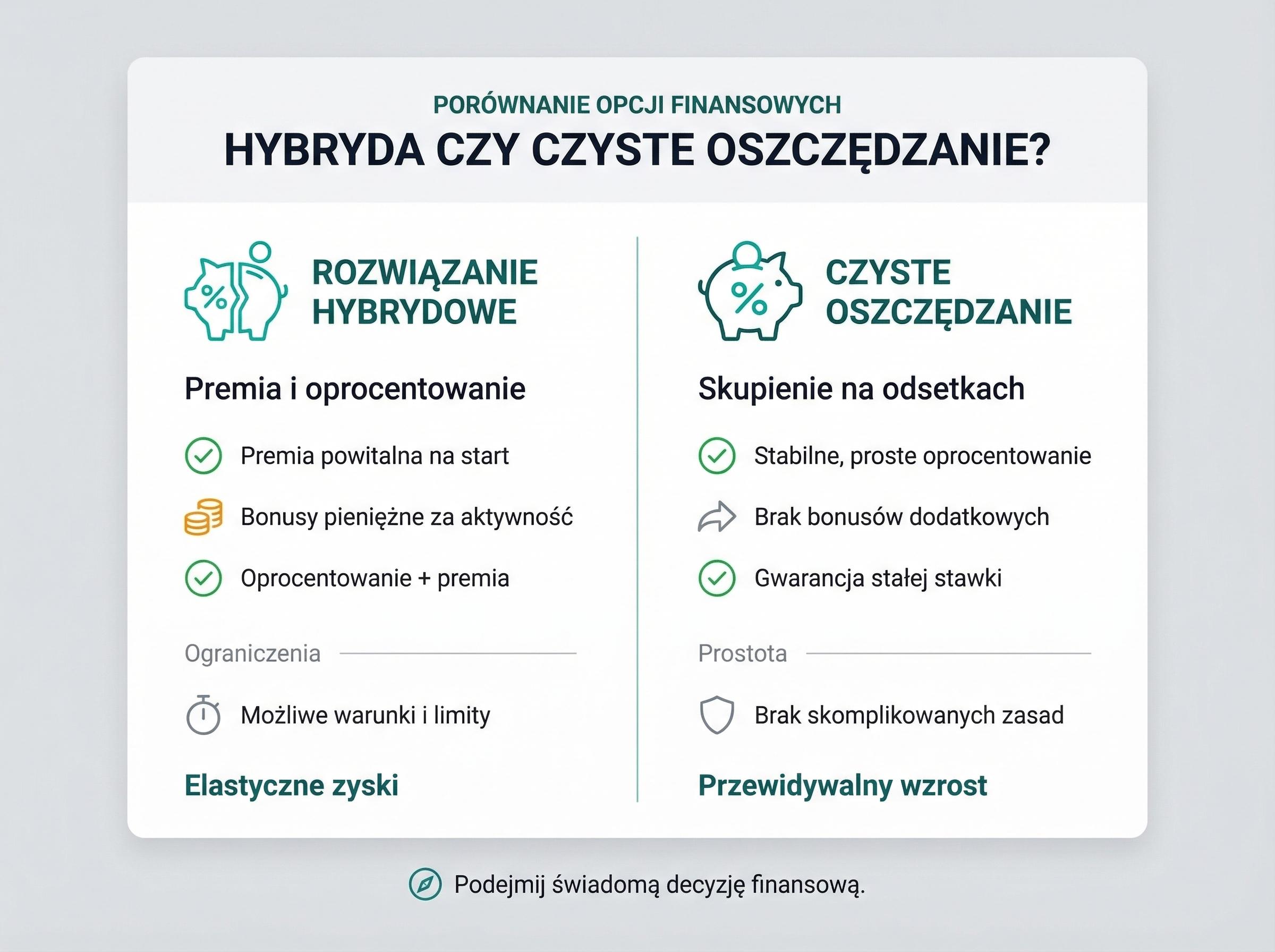

Hybryda vs czyste oszczędzanie — co bardziej się opłaca?

Najciekawszy insight z tego segmentu jest prosty: na mniejszych kwotach często wygrywa nie samo oprocentowanie, tylko model hybrydowy, czyli odsetki plus premia gotówkowa. mBank jest najlepszym przykładem — przy 50 000 zł odsetki dają 537 zł netto, ale to premia 700 zł robi największą różnicę.

Z kolei przy wyższych kwotach przewagę odzyskują czyste oferty oszczędnościowe. Gdy w grę wchodzi 100 000 zł lub więcej, stała premia gotówkowa przestaje mieć duże znaczenie wobec samych odsetek.

- •10 000 zł: lepiej wypada hybryda, bo premia gotówkowa dominuje nad odsetkami.

- •50 000 zł: różnica się zaciera — mocna lokata potrafi minimalnie przebić hybrydę.

- •100 000 zł i więcej: czyste oszczędzanie zwykle wygrywa dzięki skali odsetek.

Ile zarobisz? Trzy proste scenariusze

Przy 10 000 zł oszczędności mBank daje około 807 zł łącznie, bo do odsetek dochodzi duża premia gotówkowa. Dla porównania PKO BP na czystym koncie oszczędnościowym daje około 203 zł netto.

Przy 50 000 zł robi się ciekawiej: mBank daje około 1 237 zł łącznie, ale VeloLokata przy 6,5% dochodzi do około 1 316 zł netto. Przy 100 000 zł i więcej model czysto oszczędnościowy zaczyna już wyraźnie dominować, o ile mieścisz się w limicie promocyjnym i oferta nadal jest aktywna.

Podatek Belki — dlaczego patrzymy tylko na netto

Odsetki z kont oszczędnościowych i lokat są obciążone 19% podatkiem Belki, który bank pobiera automatycznie. Dlatego 7% w reklamie nie oznacza, że tyle realnie dostaniesz do ręki.

Właśnie z tego powodu wszystkie wyliczenia w tym artykule pokazujemy netto. To ważne, bo przy porównaniu ofert reklamowa różnica w oprocentowaniu bywa dużo mniej istotna niż limit salda albo dodatkowa premia gotówkowa.

Na co uważać w tym segmencie

Po pierwsze: najwyższe oprocentowanie nie zawsze daje największy zysk. BNP ma 7%, ale limit 1 000 zł sprawia, że końcowy wynik jest symboliczny. Po drugie: wysoki procent bez dużego limitu nie wygra z solidną hybrydą, jeśli masz tylko 10 000–50 000 zł.

Po trzecie: w segmencie oszczędnościowym trzeba bardzo uważać na daty i limity promocyjne. Jeśli oferta kończy się za kilka dni, tak jak VeloBank 10.03.2026, ranking trzeba czytać z datą publikacji w ręku.

Podsumowanie

Jeśli masz niższą kwotę oszczędności i chcesz wycisnąć maksymalny sumaryczny zysk, najciekawiej wygląda dziś model hybrydowy z mBanku. Jeśli trzymasz większe środki i liczy się czysty zysk odsetkowy, VeloBank lub dobra lokata będą mocniejszym kierunkiem — o ile oferta nadal jest dostępna.