Odpowiedź na start

Przy wcześniejszej spłacie ważniejsze od samego pytania, czy można spłacić kredyt wcześniej, jest dziś coś innego: czy bank pokazuje warunki na tyle jasno, żeby dało się spokojnie porównać ofertę jeszcze przed złożeniem wniosku. W próbie 24 kart gotówkowych CashPiq 11 ofert mówi wprost o braku dodatkowych kosztów, 2 odsyłają do umowy lub strony banku, a 11 nie daje użytecznego publicznego sygnału.

To oznacza, że na etapie wstępnego wyboru liczy się nie tylko sama cena kredytu. Liczy się też to, ile pracy musisz jeszcze wykonać, żeby zrozumieć warunki wcześniejszej spłaty i czy karta oferty pomaga Ci w tej decyzji, czy raczej zostawia z niedopowiedzeniami.

Najpierw patrz na jasność komunikatu, nie na samą możliwość wcześniejszej spłaty

UOKiK przypomina, że kredyt konsumencki można spłacić wcześniej, a kredytodawca powinien proporcjonalnie obniżyć wszystkie koszty, w tym prowizję. Sam fakt wcześniejszej spłaty nie jest więc wyjątkowym bonusem jednej oferty, tylko elementem prawa konsumenta.

Dlatego właściwe pytanie przy wyborze kredytu brzmi inaczej. Nie czy wolno spłacić wcześniej, tylko czy bank komunikuje warunki na tyle jasno, żebym wiedział, czego się spodziewać, zanim kliknę dalej.

To zmienia perspektywę. Zamiast szukać marketingowej obietnicy, patrzysz na przejrzystość komunikatu.

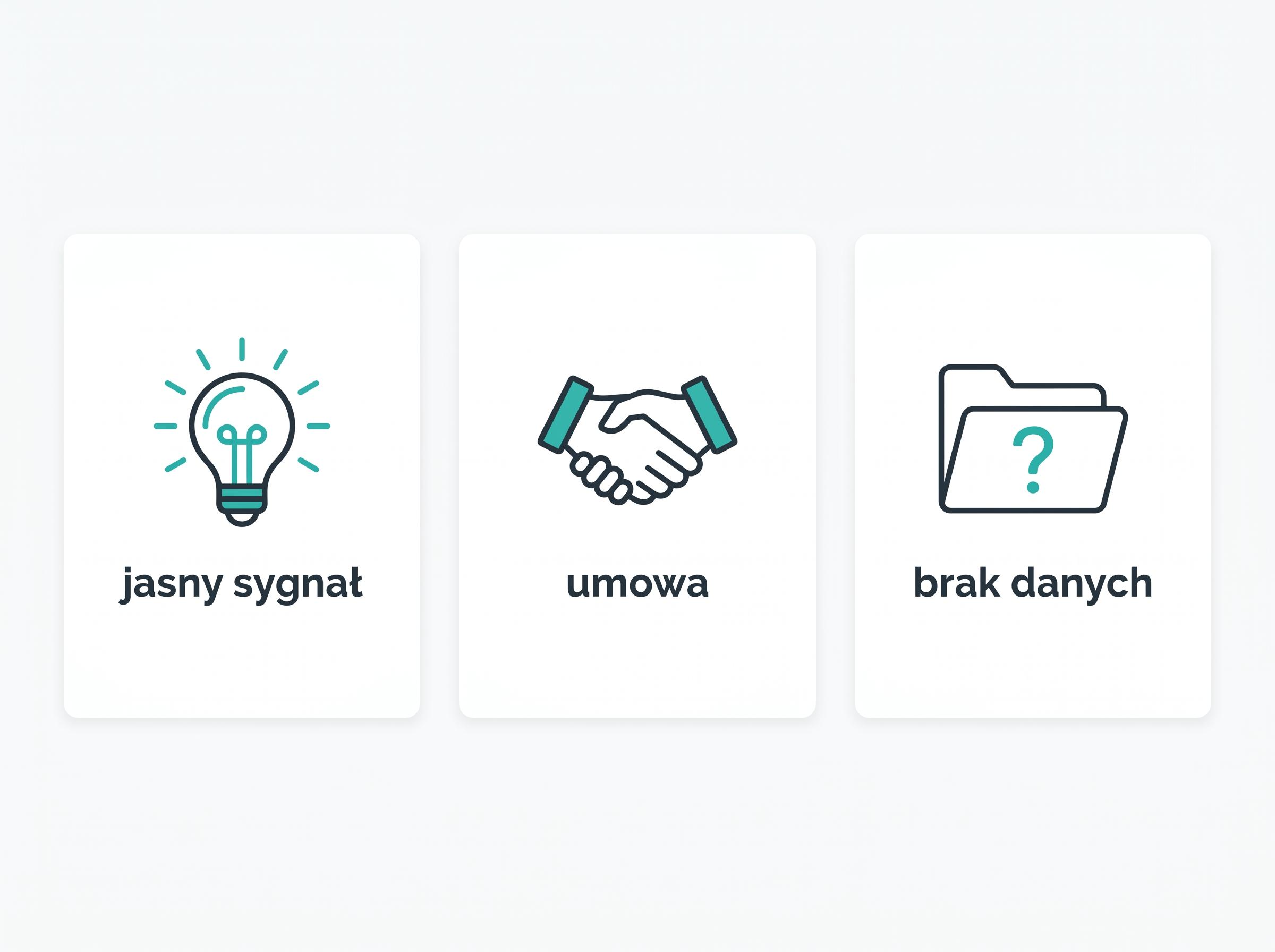

Na kartach ofert widać dziś trzy typy komunikatu

Najwygodniej spojrzeć na ten temat jak na trzy sytuacje, z którymi może spotkać się użytkownik. To nie jest ranking zwycięzców. To prosty obraz tego, ile pewności dostajesz już na karcie oferty, a ile rzeczy musisz jeszcze dopiero samodzielnie doprecyzować.

- •11 ofert daje jasny sygnał, że wcześniejsza spłata nie wiąże się z dodatkowymi kosztami.

- •2 oferty odsyłają do umowy, strony lub aplikacji.

- •11 ofert nie daje dziś użytecznego publicznego sygnału.

Jak wygląda użyteczny, jasny sygnał

Najbardziej pomocny komunikat jest zwykle bardzo prosty. Wystarczy zdanie w rodzaju: „Możliwość wcześniejszej spłaty bez dodatkowych kosztów” albo „Brak opłat za wcześniejszą spłatę pożyczki”.

Taki sygnał jest wartościowy nie dlatego, że kończy cały temat, ale dlatego, że nie zmusza Cię do zgadywania już na starcie. Możesz potraktować go jako czytelny punkt wyjścia do dalszego porównania.

Nawet jasna karta oferty nie zastępuje dokumentów przed zawarciem umowy. Po prostu daje większy spokój na etapie wstępnego wyboru.

Co zrobić, gdy karta odsyła do umowy albo nie mówi nic

Tu najłatwiej popełnić błąd przez zbyt optymistyczne założenie. Jeśli oferta nie mówi nic konkretnego, nie należy dopowiadać sobie, że wcześniejsza spłata będzie na pewno bezproblemowa i bez kosztów.

Najważniejsze zdanie jest tutaj proste: brak informacji nie oznacza automatycznie braku opłat. Na etapie wyboru to realny sygnał ostrożności.

- •Czy bank mówi coś o zwrocie prowizji lub innych kosztów, czy tylko sygnalizuje sam temat?

- •Czy karta odsyła do konkretnego miejsca, czy zostawia Cię z ogólnym „sprawdź w umowie”?

- •Czy brak odpowiedzi na karcie nie powinien być dla Ciebie sygnałem, żeby porównać inną ofertę albo wejść głębiej w dokumenty?

Krótka lista kontrolna przed wyborem oferty

Jeśli chcesz szybko ocenić, czy oferta jest wystarczająco przejrzysta, sprawdź cztery rzeczy. To nie jest poradnik prawny ani instrukcja, jak później składać dyspozycję w banku. To prosta lista kontrolna, która ma pomóc ocenić transparentność oferty, zanim wejdziesz głębiej w proces.

- •Czy karta jasno mówi o kosztach wcześniejszej spłaty albo o ich braku.

- •Czy wspomina rozliczenie prowizji i innych kosztów, czy tylko bardzo ogólnie sygnalizuje temat.

- •Czy odpowiedź dostajesz już na karcie, czy dopiero po wejściu w umowę, stronę banku albo aplikację.

- •Czy taki poziom niepewności jest dla Ciebie akceptowalny jeszcze przed złożeniem wniosku.

Jak wykorzystać to w CashPiq

Najprostsze podejście wygląda tak: wchodzisz do ofert gotówkowych, porównujesz kilka ofert obok siebie z myślą o tym, kto komunikuje warunki jasno, a kto zostawia Cię z niedopowiedzeniami. Jasny komunikat traktujesz jako plus, odesłanie do umowy jako sygnał dodatkowej pracy, a brak informacji jako powód do większej ostrożności.

CashPiq nie zamyka Cię w jednym FAQ jednego banku, tylko pozwala zobaczyć kilka ofert obok siebie i szybciej wychwycić różnicę między jasnym komunikatem, odesłaniem do dokumentów i brakiem danych.

Najczęstsze pytania

Czy każdy kredyt gotówkowy można spłacić wcześniej?

Co do zasady tak, ale na etapie wyboru oferty ważniejsze jest to, czy bank jasno pokazuje warunki rozliczenia jeszcze przed złożeniem wniosku.

Czy brak informacji na karcie oznacza brak opłat?

Nie. Brak informacji to sygnał ostrożności, a nie potwierdzenie, że wcześniejsza spłata będzie bez dodatkowych kosztów.

Kiedy trzeba zajrzeć do umowy lub TOiP przed wyborem oferty?

Wtedy, gdy karta tylko odsyła do dokumentów albo w ogóle nie wyjaśnia tematu kosztów wcześniejszej spłaty. Im mniej jasny komunikat na starcie, tym większa potrzeba dodatkowej weryfikacji.

Podsumowanie

Najpierw porównaj przejrzystość komunikatu, potem dopiero wybieraj ofertę. Przy wcześniejszej spłacie to właśnie jasność danych często mówi najwięcej o tym, ile pracy zostaje Ci jeszcze przed decyzją.